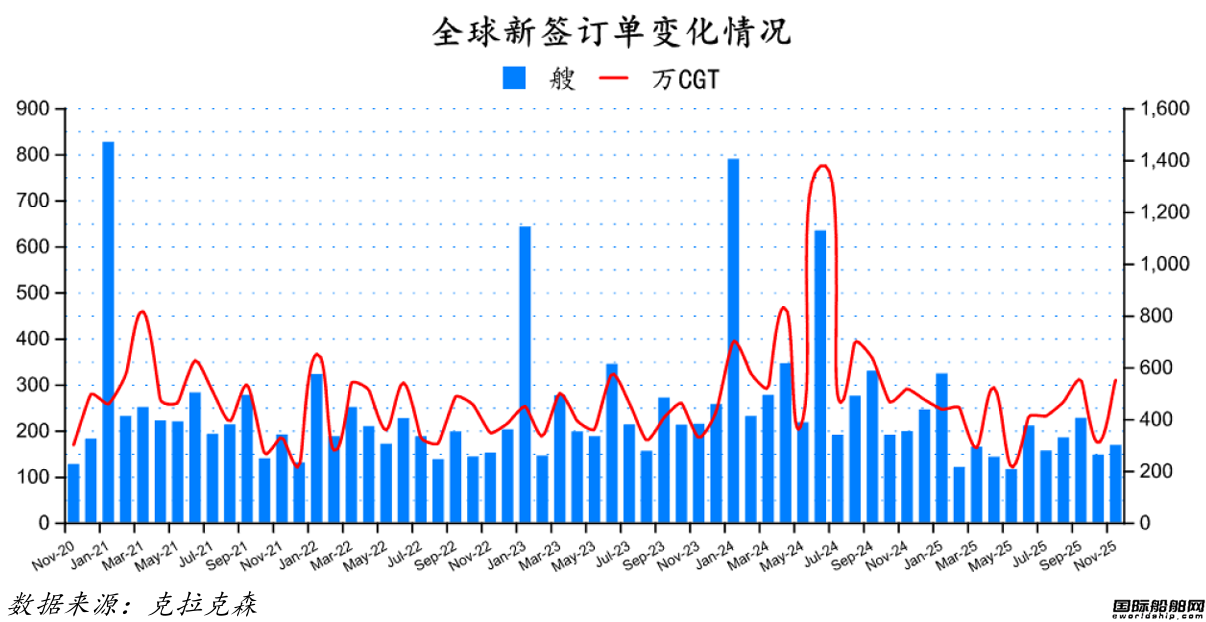

新簽訂單數(shù)量環(huán)比增加21艘,中國船企接單最多韓國排名第二

根據(jù)克拉克森最新數(shù)據(jù)統(tǒng)計(jì)(截至2025年12月9日)����,2025年11月份全球新簽訂單168艘�����,共計(jì)5,528,133CGT���。與2025年10月份全球新簽訂單147艘,共計(jì)3,109,300CGT相比較���,數(shù)量環(huán)比增加21艘����,修正總噸環(huán)比上升77.79%����。與2024年11月份全球新簽訂單198艘,共計(jì)5,192,849CGT相比較��,數(shù)量同比減少30艘���,修正總噸同比上升6.46%����。

從船型上來看,散貨船23艘���,共計(jì)2165100載重噸���;油船43艘,共計(jì)9,871,600載重噸�����;化學(xué)品船4艘���,共計(jì)181,600載重噸��;集裝箱船54艘���,共計(jì)471,280標(biāo)箱;液化氣船3艘���,共計(jì)365,000立方米;其他船型25艘���,共計(jì)853,210CGT����;海工船16艘,共計(jì)148,660CGT���。

從訂單類型來看��,散貨船新簽4艘好望角型散貨船���、10艘巴拿馬型散貨船、9艘大靈便型散貨船��;油船新簽24艘VLCC���、7艘蘇伊士型油船�、10艘阿芙拉型油船和2艘巴拿馬型油船�����;集裝箱船新簽28艘超巴拿馬型集裝箱船����、10艘巴拿馬型集裝箱船、7艘次巴拿馬型集裝箱船��、6艘靈便型集裝箱船和3艘支線型集裝箱船。

按接單船廠國家來看�����,11月份全球新船訂單168艘����,合計(jì)5,528,133CGT,其中中國船廠接獲113艘�,合計(jì)2,974,359CGT;日本船廠接獲2艘���,合計(jì)11,938CGT;韓國船廠接獲40艘�,合計(jì)1,971,122CGT;修正總噸分別占全球新船訂單量的53.80%��、0.22%和35.66%�����。

2025年1-11月新船訂單1,957艘���,合計(jì)118,966,005載重噸���,與2024年同期的新簽訂單3,675艘,合計(jì)183,930,177載重噸相比���,艘數(shù)和載重噸分別同比下跌46.75%和35.32%�����。

從船型上來看�����,散貨船298艘����,共計(jì)26,790,252載重噸���;油船197艘�����,共計(jì)30,806,051載重噸;化學(xué)品船144艘�,共計(jì)3,957,408載重噸��;集裝箱船560艘,共計(jì)4,312,504標(biāo)箱���;液化氣船93艘,共計(jì)5,902,846立方米����;海工船370艘���,共計(jì)2,547,798CGT�����;其他船型295艘,共計(jì)6,275,517CGT����。

從國家來看�����,中國新簽訂單1165艘,合計(jì)27,563,449CGT�;日本新簽訂單173艘���,合計(jì)2,531,851CGT���;韓國新簽訂單228艘,合計(jì)10,044,567CGT���;修正總噸分別占全球新船訂單量的59.48%��、5.46%和21.68%�����。

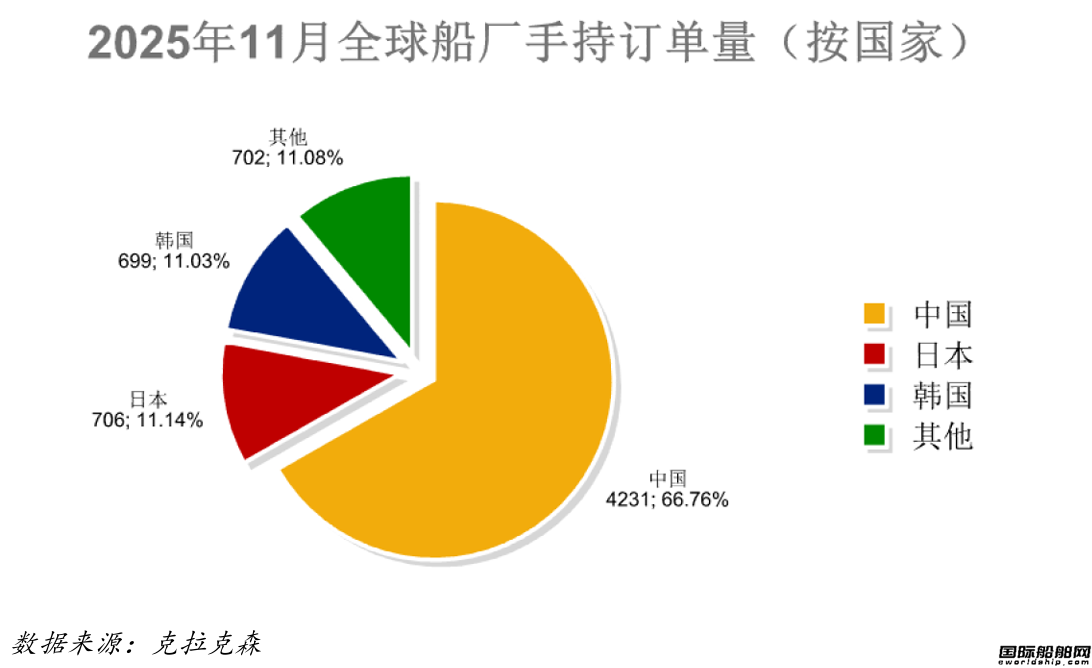

全球手持訂單6338艘����,中國船廠4231艘占全球市場份額66.76%

據(jù)統(tǒng)計(jì)����,截至2025年12月9日全球船廠手持訂單6,338艘,共計(jì)168,403,510CGT�����。和2025年11月9日統(tǒng)計(jì)的6,390艘����,合計(jì)169,602,965CGT相比,手持訂單數(shù)量環(huán)比下跌0.81%�,修正總噸環(huán)比下降0.71%。

其中中國船廠手持訂單量為4,231艘���,共計(jì)104794106CGT�,艘數(shù)占全球市場份額的66.76%����,CGT占62.23%;日本船廠的手持訂單量為706艘����,共計(jì)12,767,902CGT,艘數(shù)占全球市場份額的11.14%���,CGT占7.58%�����;韓國船廠的手持訂單量為699艘�����,共計(jì)35,047,135CGT���,艘數(shù)占全球市場份額的11.03%,CGT占20.81%��。

從主要船型來看��,散貨船手持訂單量為1,399艘�����,共計(jì)117,204,747載重噸���;油船手持訂單量為1,527艘��,共計(jì)119,924,344載重噸���;集裝箱船手持訂單量為1,180艘�����,共計(jì)10,957,385TEU����。

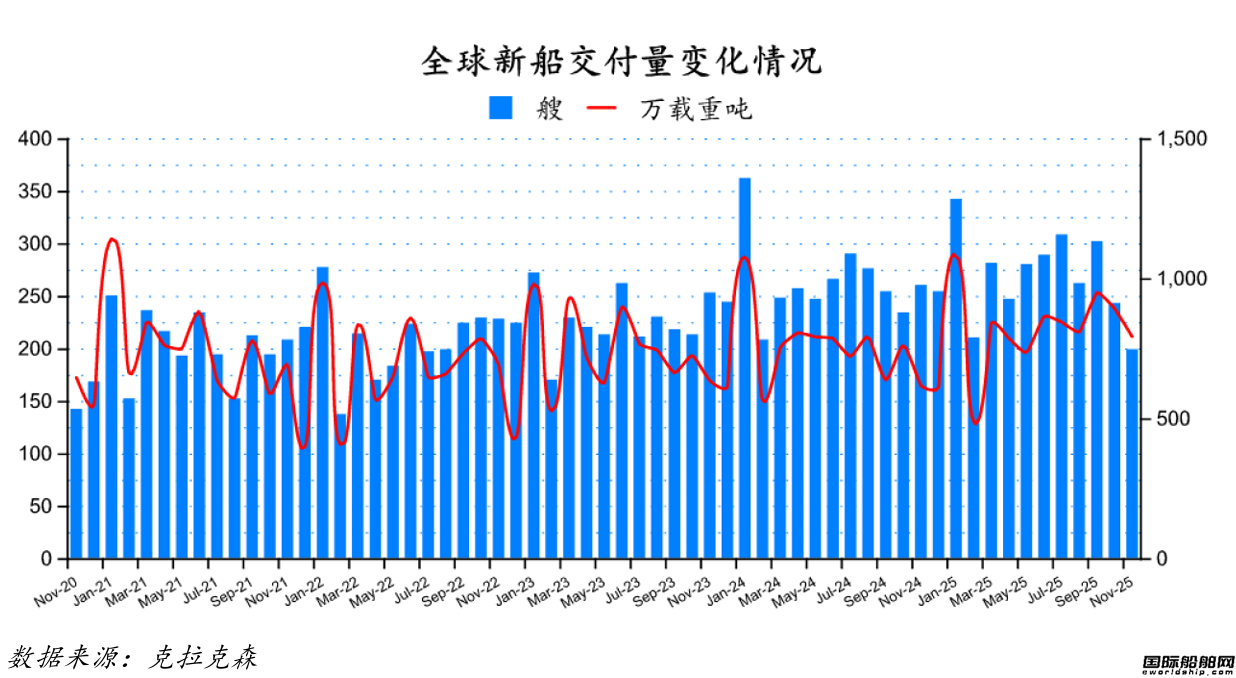

完工量環(huán)比下降11.19%��,散貨船和化學(xué)品船交付最多

2025年11月份全球船廠共交付新船199艘��,共計(jì)7,948,649載重噸����。與2025年10月份全球新船交付訂單243艘,共計(jì)8,950,041載重噸相比較���,數(shù)量環(huán)比下降18.11%�����,載重噸環(huán)比下降11.19%���。與2024年11月份全球船廠共交付新船260艘,共計(jì)6,188,064載重噸相比較�����,數(shù)量同比下跌23.46%,載重噸同比上升28.45%��。

從船型來看���,散貨船的交付數(shù)量為44艘�����,共計(jì)3,175,545載重噸;集裝箱船的交付數(shù)量為19艘�,共計(jì)133,639TEU;油船的交付數(shù)量為18艘�,共計(jì)1,182,260載重噸;化學(xué)品船的交付數(shù)量為22艘����,共計(jì)704,303載重噸;液化氣船交付數(shù)量為11艘�����,共計(jì)1,118,300立方米���;海工船交付數(shù)量為43艘��,共計(jì)350,934載重噸����;其他船型交付數(shù)量為42艘,共計(jì)312,999載重噸�����。

2025年1-11月全球船廠共交付新船2,963艘��,共計(jì)91,143,049載重噸�。與2024年同期的全球新船交付訂單2,902艘,共計(jì)83,334,184載重噸相比較�����,數(shù)量同比上升2.10%���,載重噸同比上升9.37%���。

從船型來看,散貨船的交付數(shù)量為492艘����,共34,692,853載重噸�����;集裝箱船的交付數(shù)量為245艘���,共計(jì)1,990,114TEU;油船的交付數(shù)量為202艘��,共計(jì)13,101,660載重噸���;化學(xué)品船的交付數(shù)量為214艘�,共計(jì)6,040,055載重噸����;液化氣船交付數(shù)量為123艘��,共計(jì)14,699,390立方米���;海工船交付數(shù)量為1,144艘�,共計(jì)2,313,071載重噸��;其他船型交付數(shù)量為543艘,共計(jì)4,513,284載重噸����。

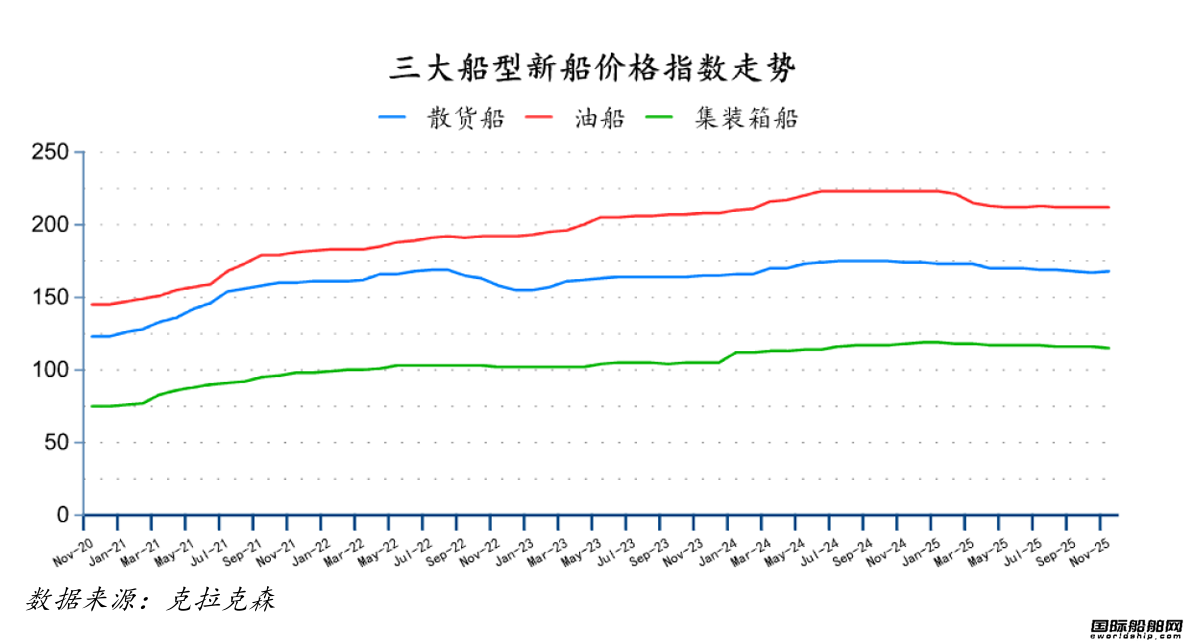

三大船型新船價(jià)格漲跌不一

11月份散貨船新船價(jià)格指數(shù)環(huán)比上升1點(diǎn),為168點(diǎn)�����;油船新船價(jià)格指數(shù)環(huán)比持平�����,為212點(diǎn)���;集裝箱船新船價(jià)格指數(shù)環(huán)比下跌1點(diǎn)�,為115點(diǎn)�����。

11月份����,除好望角型散貨船(180/182KDWT) 新船價(jià)格環(huán)比有所上升外,其余各型散貨船新船價(jià)格環(huán)比均持平,其中好望角型散貨船(180/182KDWT) 新船價(jià)格環(huán)比上升100萬美元7400萬美元��,巴拿馬型散貨船(82/84KDWT)���、大靈便型散貨船(61/64.5KDWT)和靈便型散貨船(25/30KDWT)新船價(jià)格環(huán)比均持平�����,分別為3625萬美元����、3325萬美元����、2626萬美元。

油船新造船價(jià)格�����,除VLCC(315-320KDWT)和蘇伊士型油船(156-158KDWT)新船價(jià)格環(huán)比有所上升外����,其余各型油船新船價(jià)格環(huán)比均持平����,其中VLCC(315-320KDWT)和蘇伊士型油船(156-158KDWT)新船價(jià)格分別環(huán)比上升150萬美元����、100萬美元至1.275億美元�、8600萬美元;阿芙拉型油船(113-115KDWT)��、巴拿馬型油船(73-75KDWT)和靈便型油船(47-51KDWT)新船價(jià)格環(huán)比均持平�����,分別為7200萬美元���、5900萬美元�、4850萬美元�����。

集裝箱船新造船價(jià)格����,除中超巴拿馬型集裝箱船(22000-24000TEU 和13000-13500TEU)、巴拿馬型集裝箱船(8500-9500TEU)新船價(jià)格環(huán)比有所下跌外��,其余各型集裝箱船新船價(jià)格環(huán)比均持平,其中超巴拿馬型集裝箱船(22000-24000TEU 和13000-13500TEU)�����、巴拿馬型集裝箱船(8500-9500TEU)新船價(jià)格環(huán)比分別下跌250萬美元��、125萬美元和100萬美元至2.64億美元���、1.73億美元����、1.28億美元���,巴拿馬型集裝箱船(3700-4500TEU)�、次巴拿馬型集裝箱船(2600-2900TEU)和靈便型集裝箱船(1850-2100TEU和1000-1200TEU)新船價(jià)格分別為6050萬美元����、4500萬美元、3200萬美元�����、2425萬美元��。